○広尾町財務規則の運用について

平成元年3月28日

広尾町長から各部長・課長あて通達

昭和63年12月30日付け法律第108号で消費税法が公布、施行され、また、平成9年4月1日から地方消費税が導入されたところであるが、その適正かつ円滑な運営を期するため、下記の通り運用に関する基本事項を定めたのでその取扱いについて遺憾のないようにして下さい。

記

第1 競争入札の取扱い

1 契約方法

競争入札は、消費税及び地方消費税(以下「消費税等」という。)抜き価格相当額で競争させ、入札書に記載された金額に当該金額の100分の10に相当する額を加算した金額をもって落札価格とする。

2 予定価格

(1) 予定価格は、消費税分を考慮して適正に定めるものとする。

ア 予定価格は、原則として、現行の積算基準により消費税等抜きの価格で積算した全体価格(工事価格、業務委託価格、売買価格等)の金額に当該金額の100分の10に相当する額を加算して決定するものとする。

イ 全体価格の積算において使用する材料等の価格は、物価資料等において消費税等を含んで表示される場合は、当該価格に110分の100を乗じて得た額を消費税等抜きの価格とするものとする。

ウ 入札参加者が課税事業者であるか免税事業者であるか、また、共同企業体にあってはその構成員が課税事業者であるか免税事業者であるかによって、予定価格に差をつけることはしないものとする。

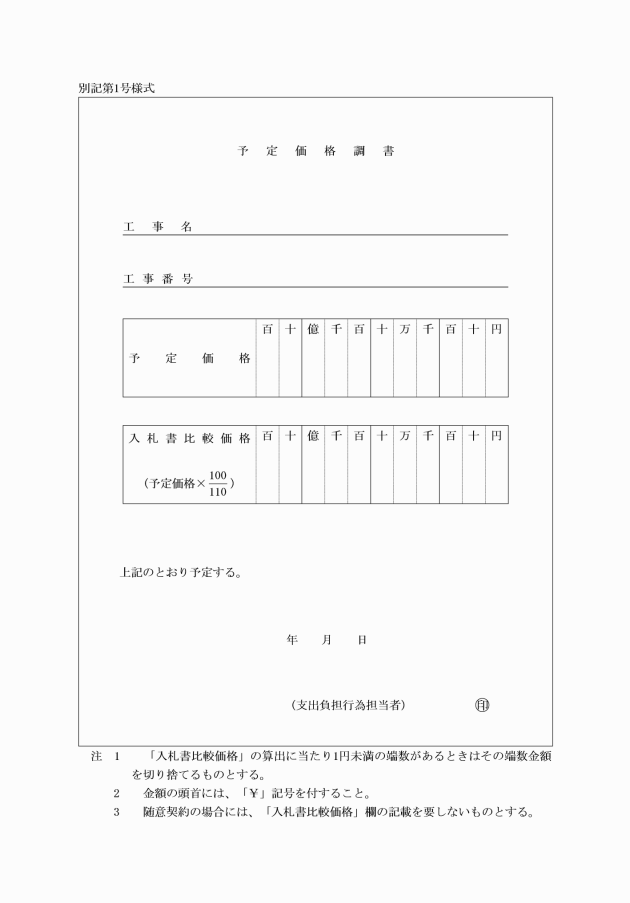

(2) 予定価格調書は、別記第1号様式を標準として作成するものとする。

3 入札公告又は指名通知

(1) 入札保証金は、入札参加者の見積もった契約金額(消費税等相当額を含んだ額。以下同じ。)の100分の5に相当する額以上とする。

(2) 入札公告又は指名通知書に、次の条件の追加等を行うものとする。

ア 入札保証金を徴する場合は、現行の入札保証金に係る条件を次のように改めるものとする。

『入札参加者の見積もった契約金額(消費税及び地方消費税相当額を含んだ額)の100分の5に相当する額以上を納付すること。』

イ 現行の入札条件に次の2条件を追加するものとする。

『落札決定に当たっては、入札書に記載された金額に当該金額の100分の10に相当する金額を加算した金額(当該金額に1円未満の端数があるときは、その端数金額を切り捨てた金額)をもって落札金額とするので、入札参加者は、消費税及び地方消費税に係る課税事業者であるか免税事業者であるかを問わず、見積もった契約金額の110分の100に相当する金額を入札書に記載すること。』

『落札者となった者は、落札決定後速やかに消費税課税事業者等申出書を提出すること。』

(3) 現場説明等の際には、(2)の条件を入札参加者に対し再度説明するものとする。

4 入札

入札書には、入札参加者の見積もった契約金額の110分の100に相当する金額を記載させるものとする。

5 落札

(1) 落札者の決定に当たっては、予定価格に110分の100を乗じて得た額の範囲内で最低の入札者を落札者とする。

(2) 落札価格は、入札書に記載された金額に当該金額の100分の10に相当する額を加算した金額(当該金額に1円未満の端数があるときは、その端数金額を切り捨てた金額)とする。

(3) 落札宣言については、次の例により行うものとする。

『○○株式会社、入札書記載金額○○○円、これに100分の10に相当する額を加算した金額で落札』

6 契約書

(1) 契約金額は、落札価格とする。

(2) 契約保証金は、契約金額の100分の10に相当する額以上とする。

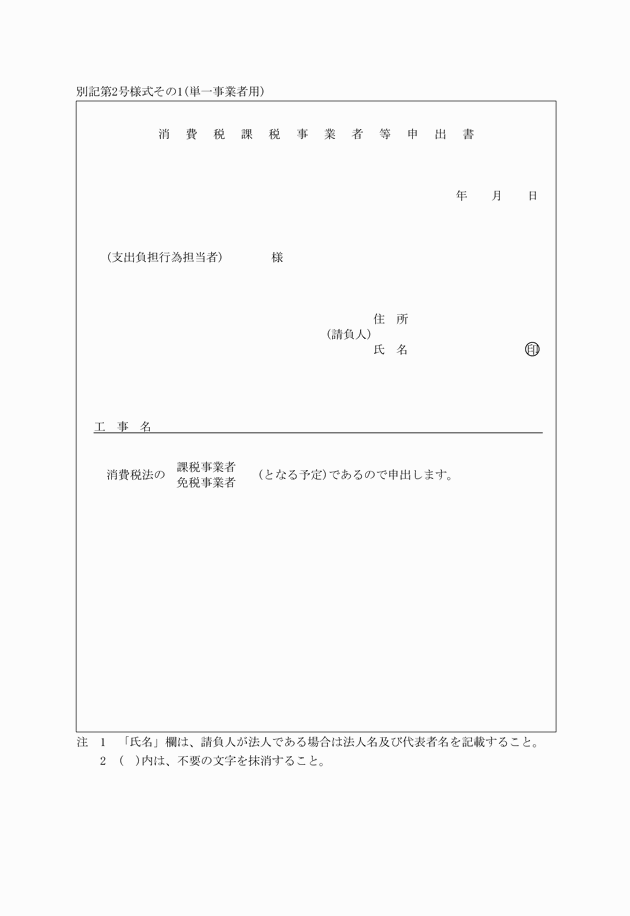

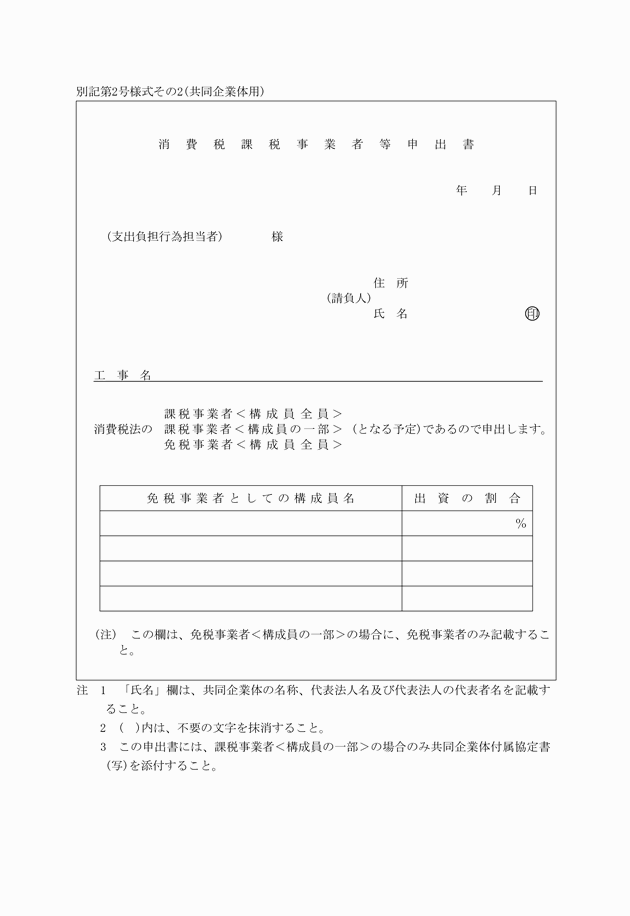

(3) 課税事業者等の確認に当たっては、落札者から落札決定後速やかに消費税課税事業者等申出書(別記第2号様式を標準とする。)を徴するものとする。

(4) 契約書・請書中の契約金額は、契約の相手方が課税事業者である場合については次の例により記載し、免税事業者である場合については現行のとおり記載するものとする。

ア 契約の相手方が、単一の事業者である場合

記載例1(建設工事請負契約書、売買契約書)

『請負(売買)代金額 金○○○○○円

うち消費税及び地方消費税の額(消費税法及び地方税法の規定により算出したもので、請負代金額に110分の10を乗じて得た額をいう。)金○○○円』

記載例2(委託契約書)

『(委託料)

第 条 委託者は、委託業務に対する委託料として金○○○○円(うち消費税及び地方消費税の額(消費税法及び地方税法の規定により算出したもので、委託料に110分の10を乗じて得た額をいう。)金○○○円)を受託者に支払うものとする。』

イ 建設工事請負契約等の相手方が、共同企業体(甲型)の事業者である場合

記載例1(構成員の全員が課税事業者)

アの記載例1と同様とする。

記載例2(構成員の一部が免税事業者)

『請負代金額 金○○○○○円』

うち消費税及び地方消費税の額(消費税法及び地方税法の規定により算出したもので、請負代金額に課税事業者の出資の割合を乗じ、これに110分の10を乗じて得た額をいう。)金○○○円』

(5) ちょう付する収入印紙の額は、契約書・請書中に契約金額及び消費税等の額が記載されている場合は契約金額から消費税等の額を控除した額に対応する額、契約金額のみ記載されている場合は契約金額に対応する額となる。

7 前払金・部分払

前払金・部分払の算出の基礎となる契約金額等には消費税等相当額を含めるものとする。

第2 随意契約の取扱い

1 契約方法

随意契約は、消費税等込み価格相当額で競争させ、見積書には、原則として消費税等相当額を区分して記載させるものとする。

2 予定価格

(1) 予定価格の決定は、第1 競争入札の取扱いと同様とする。

(2) 予定価格調書の金額は、消費税等込み価格相当額とするものとする(別記第1号様式を使用する場合は、入札比較価格欄の記載を要しない。)。

3 見積通知

(1) 見積通知書に次の2条件を追加するものとする。

『見積書に記載する金額は、消費税及び地方消費税相当額を含めた額とする。

なお、課税事業者にあっては見積書に消費税及び地方消費税相当額を区分して記載し、免税事業者にあっては見積書に「消費税及び地方消費税相当額を含む。」、「消費税及び地方消費税相当額込み」等の文言を記載すること。』

『契約の相手方となった者は、決定後速やかに消費税課税事業者等申出書を提出すること(契約書又は請書を作成する場合に限る。)。』

(2) 現場説明の際には、(1)の条件を見積参加者に対し、再度説明するものとする。

また、口頭で見積通知を行う場合は、前項の条件を口頭、掲示等により見積参加者に周知するものとする。

4 見積書

見積書には、消費税等相当額を含めた額を記載させ、原則として当該消費税等相当額を区分して記載させるものとする。

記載例(物品の購入)

品名 | 数量 | 単価 | 金額 |

○○○○ | 5 | 800 | 4,000 |

△△△△ | 10 | 200 | 2,000 |

計 | 6,000 | ||

消費税及び地方消費税額 | 600 | ||

合計 | 6,600 |

(建設工事)

工事価格 150,000円

消費税及び地方消費税額 15,000円

請負代金額 165,000円

(業務委託)

業務委託価格 300,000円

消費税及び地方消費税額 30,000円

委託料 330,000円

5 契約書・請書

(1) 契約金額は、第1 競争入札の取扱いと同様とする。

(2) 契約保証金は、第1 競争入札の取扱いと同様とする。

(3) 課税事業者等の確認に当たっては、契約書又は請書を作成するものについては、相手方から、決定後速やかに消費税課税事業者等申出書を徴するものとする。

(4) 契約書・請書中の契約金額の記載は、第1 競争入札の取扱いと同様とする。

(5) ちょう付する収入印紙の額は、第1 競争入札の取扱いと同様である。

6 前金払・部分払

第1 競争入札の取扱いと同様とする。

第3 単価契約の取扱い

1 契約方法

単価契約は、消費税等抜き価格相当額で競争させ、当該代金の請求のときに当該消費税等相当額を加算させるものとする。

2 予定価格

(1) 予定価格の決定は、第1 競争入札の取扱いと同様とする。

(2) 予定価格調書の金額は、次の例により記載するものとする。

記載例

『1l当たり¥118円

上記価格に100分の110を乗じて得た額を予定単価とする。

3 入札公告又は指名(見積)通知

(1) 入札公告又は指名(見積)通知書に次の条件を追加するものとする。

『入札(見積)書に記載する金額は、消費税及び地方消費税に係る課税事業者であるか免税事業者であるかを問わず、消費税及び地方消費税抜きの価格(単価)とすること。

なお、当該消費税及び地方消費税相当額は、当該代金の請求のときに加算すること(消費税及び地方消費税相当額を加算した合計額に1円未満の端数があるときは、その端数金額を切り捨てる。)。』

(2) 現場説明等の際には、(1)の条件を入札(見積)参加者に対し再度説明するものとする。

4 入札(見積)

入札(見積)書には、消費税等抜き価格相当額(単価)を記載させるものとする。

5 契約書

(1) 契約書中の契約金額は、次の例により記載するものとする。

記載例

『単価1l当たり金118円

上記価格に消費税法及び地方税法の規定により算出した消費税及び地方消費税相当額を加算する。』

(注 「118円」は、入札(見積)書に記載された金額である。)

(2) 契約書中の代金の支払条項は、次の例により記載するものとする。

記載例

『(代金の支払)

第○条 発注者は、毎月○日までに、前月中に納入した物品に係る代金額に当該代金額の100分の10に相当する消費税及び地方消費税相当額を加算した金額(当該金額に1円未満の端数があるときは、その端数金額を切り捨てた金額。以下「売買代金」という。)を受注者に請求するものとし、~』

改正文(平成26年通知第5号)抄

平成26年4月1日から適用する。

改正文(令和元年通知第1号)抄

令和元年10月1日から施行する。